(转自:不跪的世界)智赢策略

最近有一篇演讲挺火的,朱云来在清华的演讲,虽然是8年前的事情,但他提及的很多东西已然发生。

1、关于房价

原文:

再比如房地产,据我的研究,过剩非常严重。按房屋存量来看,城镇房屋建筑面积,加上现在还在施工的,以人均大约30平米的水平估计,至少可以满足10亿人的住房需求,但是按夸张的城镇化统计,城镇人口也只有7亿多人。况且事实上80%的城镇人口平均住房只有25平方米,当然有些是人均60平方米,平均下来才是现在所谓城镇人均30平米,并且每年都在增加。

从宏观上看,房产总量一定是过剩了。而且现在房子均价差不多7000-8000元,可是我们的人均收入约3万元,人均结余也就7000元。想买30平米房子要不要用30年?除非10年不吃不喝。无论怎么算,这个价值完全不对了。

他认为2017年,中房的供求已经过剩了。

这里指的是居住属性。

居住属性里,当时的价格衡量标尺明显有泡沫。而当时的人们不少都认为金融属性将持续下去,因为看到了PSL的放水效应。并且误信了开发商大佬的各种豪言壮语。殊不知,作为买方最要命的,就是自己没有数据分析能力,而是一味听卖方的叙事。

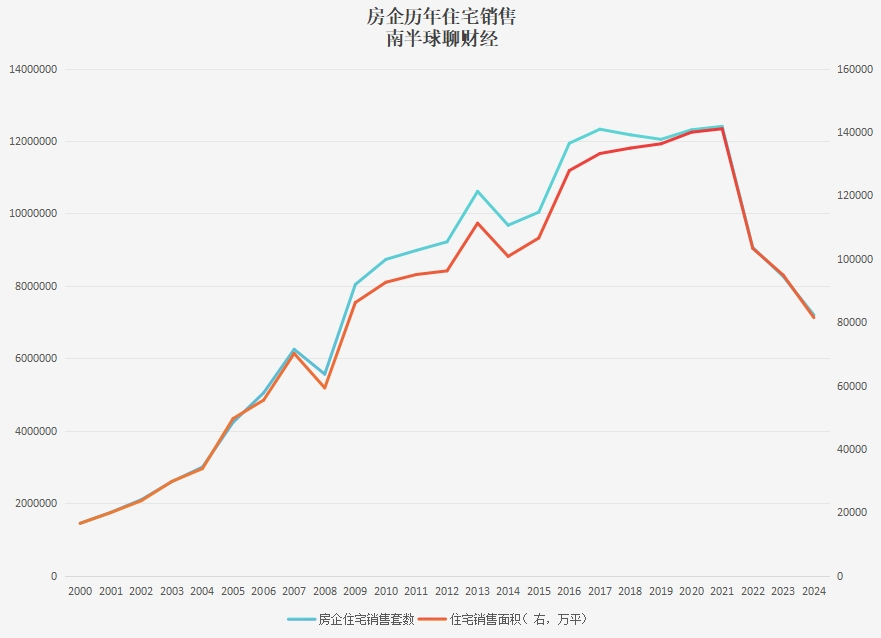

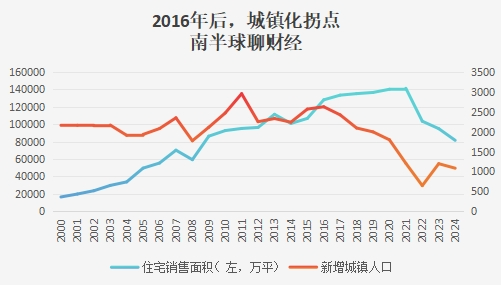

从数据看,2016年之后,城镇化率出现边际拐点,2017年之后销售面积的增速止步不前——

如图,蓝线超过红线,如果投资者能在那时看清数据,就能避免之后的损失——

现在全国房价水平基本回到了朱云来做演讲之前,但鉴于他当时就提出“严重过剩”,可想而知行业触底还需要一段时间。

朱云来在同期另一次演讲中表示:房价将跌到普通人买得起。

这个买得起显然不是指“不吃不喝XX年”去换一个折旧资产。

2、关于产能过剩

原文:

本质问题是信贷巨额扩张,货币/产值从一倍到两倍,这种建设规模靠着债务推动的模式,结果一定是投资过剩。另外,杠杆过高、产能过剩、库存过量、增速放缓、利润低下、资产价格通胀、币值压力,都是由此一起来的。

假如你有一个项目,银行经过评估认为这个项目能够还本付息,并且有很好的前景,当然应该给予贷款。问题是你现在没有这样的项目,银行还要贷款给你,结果一定是不能赚钱。短时期貌似把GDP拉起来了,但是长期看GDP的质量会很低。

他认为用低效投资(信贷扩张)盲目追求GDP数量,最终就会导致质量降低。

这点与高盛最近一篇研报观点一致,高盛罗列了历史上150年不同经济体的数据,发现了该规律。(po在星球)——

而国内的信贷(债务)增长速度堪比上世纪的日本。

换言之,GDP的泡沫严重。当我们在前面讨论房地产泡沫的时候,就应该联想到GDP和财政的泡沫。

GDP泡沫的存在,会在之后下拉经济增速。其实逻辑很简单,今年你可以靠刷信用卡来支撑,明年也可以,但当信用卡刷爆了,无法维持原先量时,生活质量就会降低。

你在刷卡负债时候买的咖啡机、跑步机、投影仪等等物件智赢策略,就闲置了。

刷卡时候生活的胀,演变成了之后的缩(节衣缩食还债)。

所以不唯GDP是正确的,但在某种环境语境中,你又很难跳脱这个思维。

就像你可以说要让孩子快乐学习,但在整体环境语境中,又难免唯分数论。

因此不断进入循环。

小周期背后是一个很深沉的大周期。

3、关于收入分配

原文:

收入分配的特点是人工薪酬占比偏低,资本收入占比偏高。假如把中国所有的公司全部整合,把它当成“中国集团有限公司”,简称“中集公司”,这就是一个800万亿资产的大企业,它的效率如何呢?它的股权回报2016年到6%了。2002年后曾经有过一段系统性改革,也许可以称为“改革红利”,股本回报不断上升,但2007年以后,就开始系统性下降了。资产收益率原来3%,现在降到2%。

各行业公司整体的利润率是6.6%,我们计算的“中集公司”为7%,相当接近;各行业公司回报率是7.2%,我们算的“中集公司”是6%,上市公司回报率稍微好一点。奇怪是工业利润率只有3.6%,回报率只有5.1%,而金融回报率是12.5%。

他认为居民收入分配低是消费不振的主要原因。

而居民收入分配的问题又关联企业利润的问题。如果把企业分成劳动、金融两个属性,可以发现当时金融回报率远高于工业。

说明当时脱实向虚很严重。

而大部分居民处于实这个领域,企业利润率影响到了居民的收入;相对应的,是小部分居民处于虚这个领域,相对超额的利润率让他们的工资收入也相对更高。

这就造成了不同群体的财富撕裂。

也影响了他们的选择,更多财富的人更倾向于资产增值,而“实际被转移收入”的更多人只能压制消费。

压制消费又导致了实体利润率的自然部分压力。

应该说,作为金融受益者,朱云来能在当时直面这个问题是相当讲学术的。彼时金融创新也催生了很多乱象。这些乱象背后,是财富的一波波转移。

从倒视镜看,15年的股市、房市大幅波动,都是乱象的典型现象。金融化深入人心,人们忘记了经济之本——

我的逻辑是说,只有提高老百姓的收入水平,老百姓才有钱去消费。现在不是不想消费,而是因为挣的钱太少。我们的薪酬收入占GDP的一半都不到。在G7国家中,最低的是日本,国民收入占GDP的60%-70%。我们收入占比太低,很多变成了国家的收入,由国家拿去大量投资,但是这种投资很容易出错。如果钱到了老百姓手上,老百姓最知道自己想要什么,大家去消费就会产生需求,企业就根据需求去投资,完全让市场来决定,让市场经济动作更加良性化。

前面讲消费只占GDP的三分之一,如果我们倒过来想这个问题,50%基本上是做投资了,如果不去追求GDP,很多投资可以不投。保证居民基本生活开销,也就是70万亿里面的30万亿而已。如果让市场机制来起决定性作用,不该投的投资全都停掉,全国老百姓的生活并不会比去年差。我们应该静下心来,好好审查一下哪里投得太多了。不要老觉得是压力,总想一旦掉到5%怎么办?再掉到3%怎么办?其实掉到一半都没关系,吃喝都够了,衣食住行都有了,只是暂缓一步改善,但是不会比以前差。

4、关于科技乘数

原文:

我们现在正在追赶,技术还不可能达到他们那么高的水平,但是我们已经赶超很多了。过去我们的技术乘数是0,现在谦虚点说也有个六七分了,就算还没有赶到100%,但是70%和以前就完全不一样了。问题是现在它是1,我们是0.7,我们还在追赶中。但是明天他又有个新发明,技术乘数是2或者是1.5了,我们就可能回到0.6去了。

中国前景靠什么?靠改革,包括一系列制度方面的改革。拓展“一带一路”和世界市场,我们有很好的机会,我们可以和平地通过市场经济的交往,去占有一定的市场,而且对这些国家的发展和人民生活也是一个支撑。

刚才说了技术乘数,前面是科技,后面就是人才。有了这两项,我们就会前途无量。这么说是为了谦虚一点,实际上我觉得应该是世界无敌。

他在当时提出了技术乘数,认为它的基础是制度改革,然后用科技生产力和市场需求(内外皆有)结合起来,这样就能逐渐走出投资主导模式的弊端。

先传导拉升企业利润率,同时增大居民在总收入中的分配占比,并降低低效领域的影响。

从这两年看,全球汽车行业已经发生了重大变化,中资已经拥有了相当的竞争实力,最好的“夸赞”就是传统汽车强国竖起了各自的贸易保护。

但在分配上的动作明显力度不够,因为学术上正确的,在现实语境中会遭遇各种阻力。

甚至一些“理所应当”的事情会被“异化”成各种荒谬的借口——不断延迟。

这样就会存在一个风险,就是技术乘数所在的部分创新也会被延迟。

这就是看不见的机会收益——本来应该比现在所看到的更快、更有效。

朱这两年有个演讲是关于老龄化的,老龄化其实就是一个时间窗口。如果我们能把握机会收益,那么老龄化对应的社保压力现在就会减轻。

但数据告诉我们延迟的成本正在叠加——未来20-30年,更少的年轻人要赡养社会上更多的老年人。

意味着改革的力度还需加强。不然对年轻人的压力太大。年轻人又是经济的未来。

看完整篇演讲,总体来说朱的数据和叙事都是在线的。

当我们此轮再次踏入价格周期时,不免要从90年代开始思考。毕竟2017年已经是滞后了。

我看FT今天新闻说央行也在向欧洲金融机构寻求“建议”——以避免日本化的螺旋。

若有所思。 ]article_adlist-->居民不贷款vs“最后通牒博弈”数据解释最近5年大家都没“赚钱”

这轮缩得有点久了

聊聊公积金年报的微妙变化

欢迎加入星球(两个星球已超过8300人,超百本有意思+不能买到的书;日更;让你快速了解全球经济和金融的背后逻辑)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

倍悦网配资官网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯